- Федеральные налоговые льготы на имущество для отдельных категорий граждан

- Федеральные налоговые льготы для отдельных категорий имущества

- Налоговые льготы, устанавливаемые органами местного самоуправления

- Как оформить налоговые льготы на имущество физлиц?

- Как вернуть переплату по налогу на имущество физических лиц?

Льготы по налогу на имущество физических лиц предусмотренные согласно Налоговому Кодексу Российской Федерации (смотри пункт 2 статьи 399 и статьи 407 НК РФ) условно делятся на три вида. Во-первых это льготы, установленные федеральными законами для отдельных категорий граждан, во-вторых, это льготы по налогу на имущество, установленные федеральным законодательством для отдельных категорий имущества, и в-третьих, льготы, установленные нормативными правовыми актами представительных органов муниципальных образований и местными органами власти.

В этой публикации мы разберемся, какие существуют льготы по налогу на имущество для физических лиц, и в первую очередь льготы по налогам не недвижимость, а именно на земельные участки и жилые дома на них.

Федеральные налоговые льготы на имущество для отдельных категорий граждан

Согласно Письму ФНС РФ № БС-4-21/48@ от 09 января 2017 г. и пп. 1 – 13 п. 1 ст. 407 НК РФ, налоговая льгота по налогу на имущество в размере 100% (то есть фактически освобождение от налога) предусмотрена для следующих категорий граждан:

- Для Героев Советского Союза, Героев Российской Федерации и кавалеров ордена Славы трех степеней;

- Для участников Великой Отечественной войны, гражданской войны, участников боевых операций, связанных с защитой СССР в составе действующих воинских частей и штабов, для ветеранов боевых действий и бывших партизан;

- Для инвалидов I и II групп и инвалидов с детства;

- Для лиц, которые имеют право на получение социальной поддержки как подвергшиеся радиации вследствие участия в ликвидации катастрофы на Чернобыльской АЭС, как участники ядерных испытаний на Семипалатинском полигоне и аварии на ПО «Маяк» в 1957 году (см. Закон № 175-ФЗ от 26 ноября 1998 г. (ст. 1), Закон № 2-ФЗ от 10 января 2002 г. (ст. 1 ) и Закон № 1244-1 от 15 мая 1991 г. (ст. 4));

- Для лиц вольнонаемного состава Советской Армии, ВМФ, органов внутренних дел и госбезопасности, которые в период ВОВ входили в состав действующей армии или занимали штатные должности в воинских частях, учреждениях и штабах армии и флота, а также для лиц, которые в указанный период войны участвовали в обороне городов, в результате чего этот период был засчитан им в выслугу лет для назначения льготной пенсии для военнослужащих действующих частей армии;

- Для граждан, выполнявших интернациональный долг в Афганистане и других странах, где велись боевые действия;

- Для членов семей военнослужащих, потерявших кормильца;

- Для военнослужащих, имеющих общую продолжительность службы от 20 лет и более, которые были уволены с военной службы по достижении предельного возраста, по состоянию здоровья или по оргштатным мероприятиям;

- Для пенсионеров, получающих пенсии на основе законодательства РФ и другого государства, для мужчин, достигших возраста 60 лет и женщин 55 лет, получающим пенсию по законодательству РФ;

- Для супругов и родителей военнослужащих и государственных служащих, погибших при исполнении своих служебных обязанностей;

- Для лиц, непосредственно принимавших участие в испытаниях ядерного и термоядерного оружия, в ликвидации аварий на ядерных установках на кораблях и военных объектах в составе подразделений особого риска.

Федеральные налоговые льготы для отдельных категорий имущества

Согласно налоговому законодательству России (пп. 14 и 15 п. 1 ст. 407 НК РФ), налогоплательщики могут быть полностью освобождены от уплаты федеральных налогов на следующие виды имущества:

- В отношении специально оборудованных помещений и сооружений, которые используются в качестве творческих мастерских, студий или ателье лицами, осуществляющими творческую деятельность на профессиональном уровне – на период использования помещений в этом качестве;

- В отношении жилых помещений, которые используются для организации негосударственных музеев, галерей и библиотек, открытых для посещения, также на период использования их в этом качестве;

- В отношении сооружений или хозяйственных построек площадью не более 50 квадратных метров, расположенных на участках земли, имеющих предназначение для ведения ЛПХ, садового хозяйства, а также ИЖС.

Налоговые льготы, устанавливаемые органами местного самоуправления

Налоговые льготы устанавливаются не только на федеральном уровне, так на уровне муниципальных образований представительные органы могут принять нормативные правовые акты, которые устанавливают налоговые льготы, актуальные для конкретного города, например для городов федерального значения — Москвы, Санкт-Петербурга и Севастополя. Для Москвы, согласно пп. 1 – 13 п. 1 ст. 407 НК РФ для льготных категорий граждан предусматривается освобождение от уплаты налога на имущество для одного гаража или машиноместа. Льгота действует при определенных условиях, перечисленных в Законе г. Москвы № 51 от 19 ноября 2014 г. (ч. 1 ст. 1.1) и в п. 2 ст. 399 НК РФ:

- Если площадь гаража или машиноместа не больше чем 25 м2;

- Если налоговая льгота на основании ст. 407 НК РФ в отношении указанных объектов не была использована за налоговый период;

- Если объект недвижимости располагается в здании, которое входит в перечень недвижимого имущества согласно п. 7 ст. 378.2 НК РФ с учетом указанных в абзаце 2 п. 10 ст. 378.2 НК РФ условий.

Понятие машино-места было введено в законодательство начиная с 1 января 2017 г. Соответственно, право собственности на такие объекты до 2017 года оформлялось как на долю в нежилом помещении или как на часть нежилого помещения. Назначение объекта не указывалось, соответственно, налогообложение таких объектов недвижимости не подпадало под установленные льготы для гаражей. Для того, чтобы воспользоваться установленной законодательством налоговой льготой, собственник может написать заявление в Росреестр об изменении типа и свойств своего объекта недвижимости, отвечающего требованиям и характеристикам машино-места. После изменения наименования объекта ФНС рассчитает налог на имущество с применением льготы, согласно Письма ФНС РФ № БС-4-21/23301@ от 07 декабря 2016 г и Информации ФНС РФ от 08 декабря 2016 г.

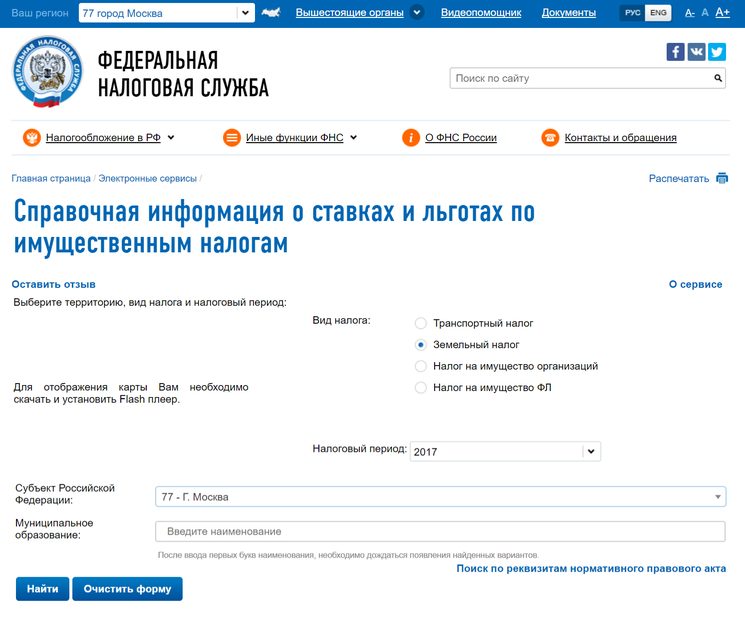

Поскольку в различных регионах Российской Федерации могут быть установлены разные налоговые льготы, рекомендуем искать информацию по льготам, установленным в вашем регионе на официальном сайте ФНС РФ в разделе «Электронные сервисы» — «Справочная информация о ставках и льготах по имущественным налогам».

Как оформить налоговые льготы на имущество физлиц?

Порядок оформления налоговой льготы подразумевает составление заявления в налоговый орган и предъявление документов, подтверждающих право на получение налоговой льготы. Это может быть, например, справка из МСЭ о наличии у льготника определенной группы инвалидности. Также необходимо представить документы о виде и разрешенном виде использования недвижимого имущества, поскольку такая информация принимается во внимание налоговым органом при предоставлении льготы по налогу на имущество физлиц, согласно Приложения № 1 к Приказу Минздравсоцразвития РФ №1031н от 24 ноября 2010 г., Письма ФНС РФ № БС-4-21/6426 от 06 апреля 2017 г. и п. 6 ст. 407 НК РФ.

В дополнение к заявлению и вышеуказанным документам, подтверждающим право на льготу, Гражданский Кодекс РФ (п. п. 1, 2 ст. 31 и ст. 185) и НК РФ (п. 2 ст. 27, п. 3 ст. 29) требуют представления дополнительных документов, например:

- Нотариально удостоверенной доверенности, если заявление подается не лично, а через представителя;

- Документа о подтверждении факта установления опеки, если в заявлении указано лицо, в отношении которого установлена опека и попечительство.

НК РФ (п. 3 ст. 407) устанавливает, что право на льготу налогоплательщик имеет только в отношении одного объекта недвижимости каждого вида. Таким образом, если у налогоплательщика – льготника есть в собственности дом, гараж и квартира, то он может получить налоговую льготу на недвижимое имущество и на дом, и на гараж, и на квартиру, но если у него две квартиры, то он имеет льготу по налогу на недвижимое имущество только на одну из них. Налогопалетельщик-льготник может выбрать, в отношении какой из квартир он хочет использовать льготу. Для этого он подает уведомление о той квартире, относительно которой он выбирает налоговую льготу. Уведомление, согласно п. 7 ст. 407 НК РФ, должно быть подано в территориальное отделение ФНС по месту нахождения недвижимости до 1 ноября того года, который является налоговым периодом, начиная с которого налоговая льгота применяется к выбранному объекту.

В случае, если уведомление налогоплательщик не представит, согласно п. 2.9 Рекомендаций, направленных Письмом ФНС РФ № БС-4-11/5594@ от 06 апреля 2015 г, налоговая льгота будет предоставлена в отношении того объекта, по которому исчисленная сумма налога будет больше.

Если налогоплательщик в течение налогового периода теряет право на получение налоговой льготы, то налог на этот объект исчисляется с учетом специального коэффициента, который равен отношению числа полных месяцев, в течение которых льгота не действует, к числу месяцев в налоговом периоде. При таком способе исчисления, согласно п. 6 ст. 408 НК РФ месяцы, в которые налогоплательщик получает право на налоговую льготу и в которые данное право заканчивается, принимаются за полный месяц.

Как вернуть переплату по налогу на имущество физических лиц?

Согласно п. 6 ст. 408 НК РФ, если налогоплательщик подает заявление о предоставлении льготы по уплате налога позднее, чем право на льготу у него возникло, налоговый орган производит перерасчет суммы налогов за прошедший период, но не более чем за 3 налоговых периода, предшествующих году обращения. Перерасчет налогов проводится не ранее того момента, когда возникло право на льготу.

Чтобы вернуть переплату по налогу на имущество физических лиц, налогоплательщик должен подать письменное заявление в налоговый орган. В течение 10 дней после поступления заявления принимается решение о возврате средств, уплаченных излишне в счет налога. После этого в течение пяти дней в адрес налогоплательщика направляется сообщение о решении, принятом налоговым органом. Срок для возврата средств, уплаченных излишне без учета налоговой льготы, согласно п. 6 ст. 6.1, п. п. 6, 8 и 9 ст. 78 НК РФ – один месяц с момента получения заявления.

А для многодетных семей разве нет налоговых льгот на недвижимое имущество? Если есть, то как эти льготы оформить правильно? Подскажите пожалуйста, и одинаковые ли условия получения льготных условий в разных регионах России?